随着全球小分子药物研发难度的增加,生物药研发速度不断加快迎来爆发期,而介于生物药和化药的多肽这类”小而美”的药物(本文所讨论的均为多肽药物制剂) , 也成为了全球研发热点,其中不乏像利拉鲁肽和格拉替雷这种年销售额50亿美元的重磅炸弹。

多肽药物往往介于小分子化学药物与大分子蛋白/抗体类药物之间,也综合了或者说均衡了小分子化药和蛋白质药物两者的优点,具有疗效好、见效快、特异性强、副作用可预判性强、毒性低、代谢路径可预测等特点。

全球多肽类物市场格局

2007-2017年,全球多肽类药物制剂市场规模几乎翻了三倍,达341亿美元,10年复合增长率达11%。美国和欧洲五国是多肽药物最主要的市场市场份额超过70%。目前,全球范围内有近70个多肽药物分子获批上市,治疗消化道、血液、心血管、泌尿生殖、抗肿瘤与免疫调节、系统性激素、中枢神经、抗感染、呼吸及感觉器官等多种领域的疾病,其中以全身性激素、抗肿瘤与免疫调节剂居多。

随着生物科技和遗传工程技术的快速发展,多肽药物成为许多公司新药研发的重要方向之一。全球多肽药物管线分布丰富,在众多疾病领域中均有进入临床三期的分子,其中以肿瘤及代谢相关药品的研发最为活跃。

中国多肽类药品市场成长空间巨大

2017年,中国多肽类药物的市场规模约为17.4亿美元,占中国整体医药市场的1.4% ,远低于国际成熟市场,其中约60%的产品是抗肿瘤和免疫调节剂,且多数产品为临床价值较低的辅助用药,如胸腺五肽和胸腺法新等;反观美日德等发达国家,多肽类药物销售榜上领跑的均为有着明确临床获益的治疗性药物,例如降糖药利拉鲁肽及度拉糖肽、抗肿瘤药亮丙瑞林及戈舍瑞林、抗骨质疏松药特立帕肽等。

从市场份额来看,中国多肽行业已然是一-片红海,超过100家企业同场角逐,销售额排名前五的多肽药物制剂除去亮丙瑞林微球外,其销售企业数量均达两位数。虽然玩家众多,但是少数头部企业瓜分了大多数的市场份额一-排 名前15的企业(包括跨国和本土药企)占据73%的份额,阿斯利康、海南中和与赛生医药是多肽药物领域的领头羊。销售额排名前十的本土药企占据了三分之二的本土市场份额。虽然近几年来,本土企业在研发临床价值较高的产品上发力,但是大多数本土企业生产的高精尖产品仍较少,中国多肽类药物行业仍处于起步和成长阶段,可发展潜力巨大。

目前,在全球上市的多肽药物分子中仍有近一 半尚未在中国上市,销售额排名前十的肽分子产品在中国的使用率均比较低。究其原因有如下四个方面:

①知识产权保护:受限于原研zhuanli以及国外厂家zhuanli期的延长,众多本土企业无法仿制相关药品。

②疾病谱差异大:部分疾病在中国的发病率低。例如,多发性硬化症的中国患者基数相对较小,因此,虽然治疗该疾病的格拉替雷在全球同类药物销售中排名首位,但是其商业势能在中国无法施展。③研发生产技术壁垒高:相较于小分子化药来说,多肽药物的zhuanli从生产工艺、量产方式上具有全方位技术壁垒。技术、设备、工艺等多方面差距导致,部分原研高端制剂在国内的研发生产能力有限。

④国内法规过去审评审批耗时长:申请积压致使创新药物面市进程受阻。

政策有松有紧 行业面临大洗牌

虽然‘全球新”多肽分子在中国处于起步阶段,但是创新药正赶上了国家深化药品审评审批制度改革的“东风”, 国外上市国内未上市的有明确临床疗效的产品将加速上市。2018年,CDE公布的48个境外已,上市临床急需新药名单中,夏尔生产的用.于心脑血管疾病的艾替班特就赫然在列;今年1月和2月,两款有明确临床疗效的多肽类药品利那洛肽(令泽舒⑧)以及度拉糖肽(度易达⑧)分别通过加速上市流程获批,这也意味着,越来越多真正有临床价值的多肽类药物将逐渐迎来春天。

有好消息就有坏消息。早在2015年2月,国务院办公厅就发布了《关于完善公立医院药品集中采购工作的指导意见》,提出" 要建立处方点评和医师约谈制度,重点跟踪监控辅助用药、医院超常使用的药品”。今年7月1日,国家卫健委公布《关于印发第一-批国家重点监控合理用药药品目录(化药及生物制品)的通知》,全国各地对辅助用药的限制

进入新一轮的升级。部分多肽产品如胸腺五肽及胸腺法新等均已出现长时间的负增长。

近三年,由于未能推陈出新,许多本土企业的老牌多肽分子产品增长乏力,而跨国企业凭借更创新的药物分子和作用机制,在多肽类药品市场中表现强劲,并维持着两位数的增速。未来这一-行业也难逃"洗牌”命运,只有研发出创新制剂类型及给药方式的企业才能拥有一席之地。

中国多肽类制剂市场机会点分析

1、企业转型及跨界优选

随着国内化药与中成药面临越来越严峻的挑战,众多企业雄心勃勃,希望涉猎生物药领域。对药企来说,不同种类药物的研发和生产均有壁垒,而介于化药和生物药之间的多肽药物具有高”性价比”像格拉替雷和利拉鲁肽在全球均成为超过50亿美元的“重磅炸弹”, 生产/收购多肽药物管线或企业成为很多药企战略性转型的绝佳选择。

2、产品创新,获得差异化竞争优势

中国多肽类药品上市高峰期出现在上世纪90年代,在国内30余个已,上市的多肽药物中有16个于2000年前上市,8个销售额最大的产品全都是在1999年前上市的。这个市场亟待新鲜血液的加入。

从产品创新的角度来看,多肽偶联、细胞穿透肽,以及新型抗感染多肽在国内外成为了热门研发方向。多肽偶联的应用较多,通常其目的是形成双/多受体激动剂,例如GLP-1多功能受体激动剂;而细胞穿透肽能够直接高效无害地穿过细胞膜进入细胞,并且能够介导并促进纳米粒、小分子等物质被细胞摄入;而抗菌多肽能够使细胞膜失衡达到杀死细菌的功效,因而也不易使病原菌对其产生抗药性。抗菌多肽相较传统抗菌药物更有效且更广谱;这些都在不同疾病领域中不断满足着药物进展的未满足需求,具有非常高的临床价值,也为医生和患者提供了更多的药物选择。

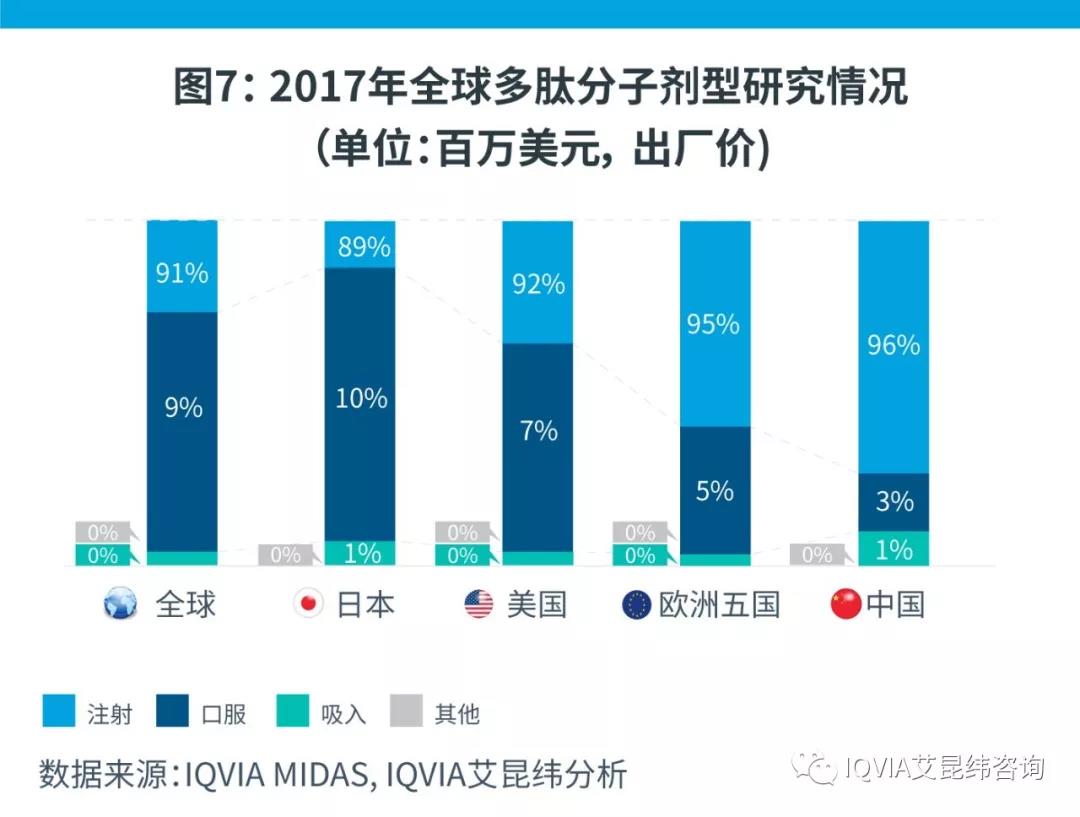

从给药方式的创新来讲,由于多肽分子在消化道中结构不稳定可以被快速水解,加之肝脏首过代谢效应及形成多聚体的可能,因而口服生物利用度低。目前的给药方式较为单一,以静脉注射或滴注为主。非侵入性的新型给药方式,能提升患者的安全性、依从性和便捷性,如环肽类药物多为口服或吸入。目前,我国可口服或吸入的多肽药物仅占比4% ,给药方式的升级可进一步提升企业竞争力。

3.协同现有业务,实现价值化

由于多肽类药物自身适应症较广,相关药品的院内科室集中度低,商业推广有一定的难度。因此,建议企业可与现有产品进行联合推广,打出组合拳实现协同,以提升推广精准度和效率。